新闻动态

导语: 一支中概股在美国走出教科书级的"A型走势",庄家高位收割散户后,美国监管层雷霆出击——7人被抓、2.14亿美元资产查封、最高面临25年监禁。而同样的手法,在另一个市场上演了十年,处理方式却耐人寻味。

一、华夏博雅案:庄家的"美国滑铁卢"

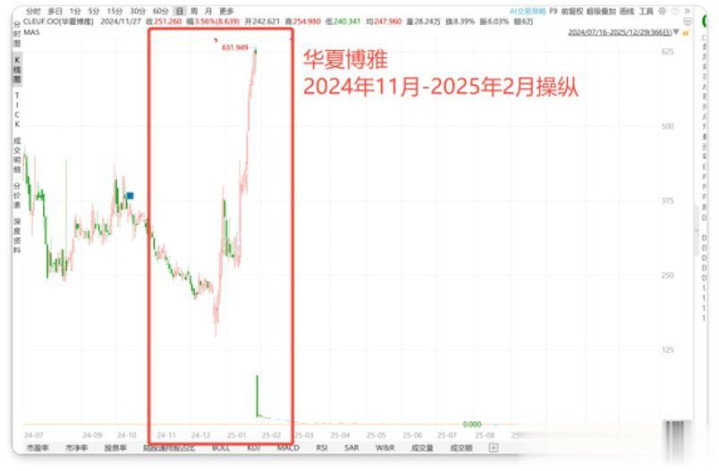

2024年11月至2025年2月,华夏博雅(CLEU.US)的股价走势图,让所有投资者想起了2015年的那支"明星股"。

剧本高度相似:

股价短期内暴力拉升,制造"暴富幻觉"

高位放量,精准出货

散户接盘后股价断崖式暴跌

但这一次,庄家踢到了铁板。

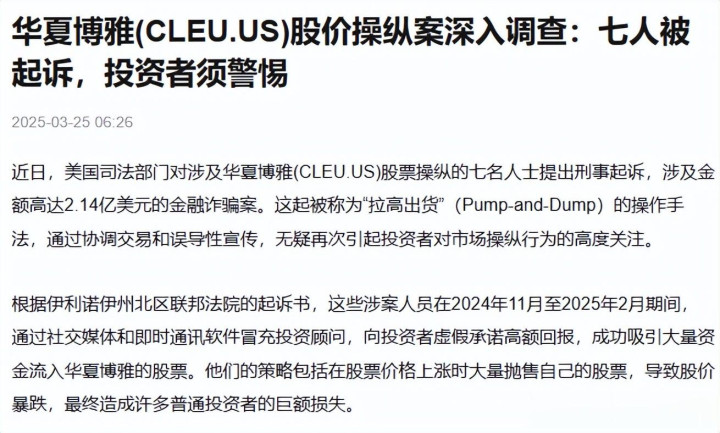

2025年3月,美国司法部正式起诉7名涉案人员,指控其电汇欺诈和证券欺诈。2025年5月,联邦执法部门查封约2.14亿美元涉案资产。2026年2月,美国司法部启动受害者赔偿程序,成立专项赔偿基金。

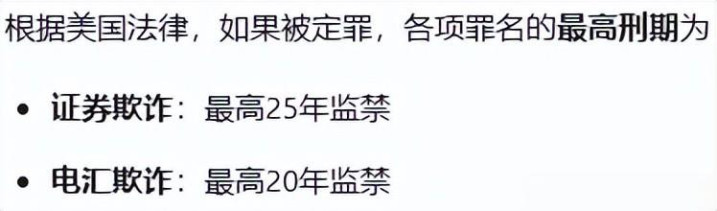

根据美国法律,若罪名成立:

证券欺诈:最高25年监禁

电汇欺诈:最高20年监禁

美国散户举报后,监管部门真的管了——而且是跨国追查,一查到底。

二、2015年的"同款剧本",结局却不同

把时间拨回2015年。

安硕信息(300380),创业板当年的"明星股"。股价从低位一路狂飙至236.29元,随后走出标准的A型走势——高位放量、庄家出货、股价崩塌,无数散户被套在山顶。

投资者损失惨重。

但十年过去了,那支股票的操纵者是否被追究责任?受害者是否获得赔偿?

公开信息显示:尚无刑事判决案例。

A型走势在这个市场反复上演,成为散户的"噩梦循环",但类似的刑事追责案例,在公开报道中较为少见。

三、监管差异:同样的"A型",不同的处理方式

华夏博雅案暴露了一个现象——跨境操纵被追查,境内操纵的处理方式,市场参与者感受不一。

当庄家以为可以把"老套路"复制到美国市场时,他们发现:A型走势在美国代价高昂,因为代价是25年的自由。

四、写在最后

华夏博雅案的7名被告,或许正在反思:为什么同样的手法,换个地方,结果完全不同?

而安硕信息的老股民,或许也在思考:如果当年的处理方式不同,市场生态会不会不一样?

同样的手法,不同的结局。这不仅是监管力度的差异,更是对普通投资者保护方式的差异。

美国散户被收割,可以找监管部门,还能拿到赔偿。这边的散户被收割,往往只能自己承担。

当"A型走势"反复出现,受伤的永远是相信市场的普通人。

上一篇:日本迈出危险一步, 密谋研发“太空航母”, 准备再一次珍珠港偷袭

下一篇:没有了

Powered by 有在米乐app赢钱的吗 @2013-2022 RSS地图 HTML地图